안녕하세요.

저는 경제적 자유를 위해 한 걸음씩 걸어가고 있는

[한 걸음 더]입니다

올해는 최근에 시작한 것 같은데 벌써11월 말이네요.

2023년 계획한 것들을 많이 해보셨나요?

올해는 항상 연말정산을 챙기고 있습니다

2024년 연말정산은 정산 시기가 아닙니다

일년 내내 미리 처리합시다! 제가 계획한 일입니다

그런 의미에서 2024년 연말정산에 대해 알아보는 첫 번째 파트가 준비되었습니다!

저는 소득공제 쪽입니다

(연말정산 시 소득공제와 세액공제 두 가지가 있습니다.)

세액공제가 많으니 다음에 처리하도록 하겠습니다~~)

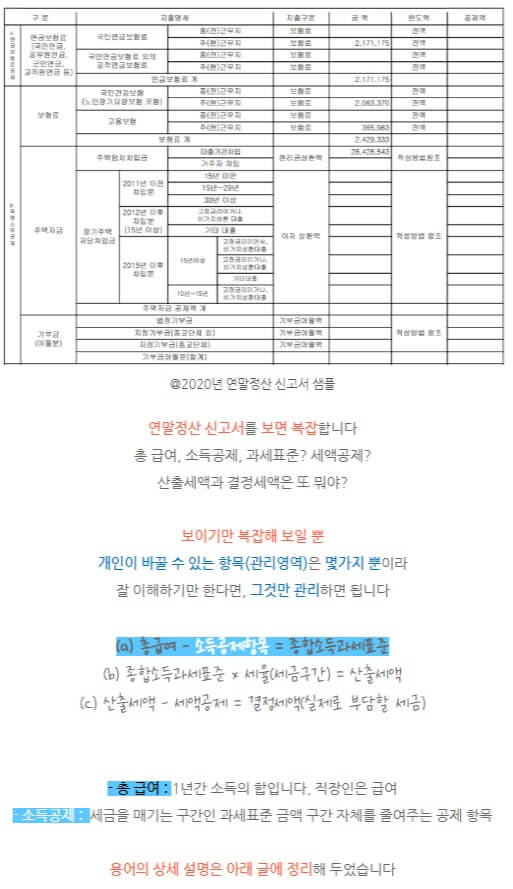

소득 공제의 뜻

일반적으로 개인이 관리할 수 있는 항목은

아래에 5가지 정도 있습니다

다시 말해 복잡한 일은 뒤로하고 5가지 일만 처리하는 겁니다

매우 간단하고 쉽게 알아낼 수 있습니다

1주택자의 주담대 이자, 전세자금대출 이자, 청약저축,

청년집합투자증권 적금, 신용/체크카드 사용액

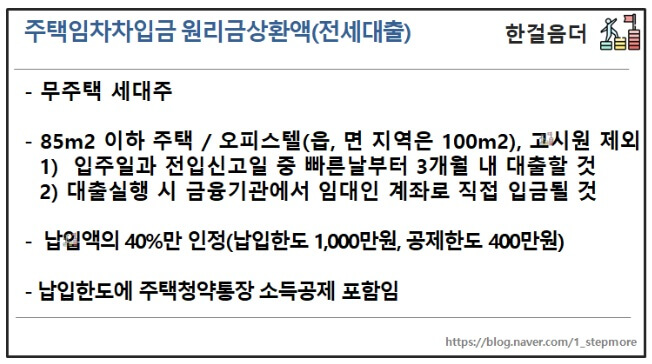

주택임차차입금 원리금상환액(전세대출)

1) 전세자금대출 이자 : 공제한도 400만원(청약저축 포함),

결제금액의 40% 인정 = 1000만원까지 대장

전세자금 대출의 이자 지급 한도는 1천만 원입니다

가입저축 납입한도 240만원 포함

최대인정액 =전세대출이자 1천만원 x 40%

= 청약저축 240만원 + 전세자금대출이자 760만원 x 40%

400만 원의 공제

3) 청약저축 : 무주택자의 연간 납입한도 240원 제한,

결제 금액의 40%가 승인됩니다

최대 인식 = 240만원 지급 x 40% = 96만원 차감

* 24.1.1 이후 납입금액에서 300만원으로 인상

4) 청년형 집합투자증권저축(집합펀드)

연납한도 600만원(납입금액의 40% 상당)

최대 수용 = 600만원 x 40% = 240만원 공제

청년형 장기펀드 소득공제

5) 신용/체크카드 신용:

- 연봉 7,000만원 이하, 신용카드 공제 300+추가 300

- 연 7000만원 이상 : 카드공제 250 + 추가 250

* 추가공제 : 전통시장, 대중교통, 도서공연 등

- 신용카드와 소득공제의 황금비율이 있습니다

더 적게 사용하는 것이 남은 것임을 명심하십시오

- 직불카드의 실질 소득공제율은 약 2.5%,

신용카드 선택률이 낮은 경우

체크카드만 사용하시면 2%의 혜택이 있습니다

* 체크카드 초과금액 x 소득공제율 30% x 세율 (13.2%~16.5%) = 약 2.5%

아래 신용 및 직불 카드 공제 항목을 참조하십시오

2024년 1월 2023년 연말정산

거기 가지 말고 미리 준비해요. 미리 준비해요

어때요?

소득공제의 의미와 관리해야 할 영역을 하나씩 살펴보는 것 어렵지 않죠?

올해 초 연말정산에 대한 아쉬움이 있었다면

남은 6개월 동안 최선을 다합시다

"24년 1월, 웃는 날이 오기를 기대합니다 :D